Como usei a 'Fórmula Mágica' de Greenblatt para entregar +47% na carteira de um cliente (e por que você deveria conhecê-la)

Mercado é mais simples do que parece!

Introdução:

No universo da bolsa de valores é comum o surgimento de diversas dúvidas sobre como montar da maneira correta uma carteira de ações. O mundo do mercado é vasto e não existem verdades absolutas, mas ele contém alguns princípios fundamentais que produzem padrões de sucesso ao longo do tempo se respeitados.

Quando o assunto é decidir quantos ativos ter na carteira e porque ter eles, um grande número de investidores fica perdido ou sem confiança. Eu sei que não é fácil, mas devemos ter clareza do que manter e do que vender.

Não ter clareza sobre isso pode produzir um estresse desnecessário onde o investidor fica mais tempo acompanhando a carteira (de forma excessiva) devido a enorme quantidade de ativos e acaba conhecendo muito pouco de todas elas.

Não conhecer é um dos principais riscos do investidor e a quantidade indevida de ativos aumenta muito as probabilidades de retornos abaixo da média em janelas longas juntamente pela ausência de estratégia e método definidos.

Neste post, vou provar o porque existe um número ideal mínimo e máximo para quantas ações ter e dessa maneira espero proporcionar insights para uma visão mais estratégica e objetiva da carteira, para quem consumir, poder passar mais tempo nas atividades que gosta, sentir mais confiança nos seus investimentos e finalmente sair da da sensação de não saber tocar a própria carteira.

Teoria:

Dentro do debate de quantidade de ativos ideal, o autor Joel Greenblatt foi um dos que mais contribuíram na literatura para tal efeito, e será o principal amparo deste texto. Joel Greenblatt foi um investidor norte americano, fundador do fundo Gotham Capital, obteve por um longo período de tempo um retorno de 40% ao ano (muito acima da média do mercado).

Sua maior contribuição foi que ele foi o único que conseguiu simplificar ao extremo sua estratégia, de maneira a ser facilmente testada em diversos países e com bastante sucesso especialmente no Brasil.

Leonardo da Vinci - A simplicidade é o último grau da sofisticação.

Na sua época de atuação surgiu a teoria dos mercados eficientes que defendia que toda informação é sempre incorporada perfeitamente no preço e que não era possível gerar retornos acima da média do mercado. Seria o equivalente a comprar ibovespa aqui.

Joel provou com uma montanha de resultados e evidências consistentes que ele conseguiu gerar retornos muito acima da média do mercado, e após tal sucesso, compilou sua metodologia num livro chamado : O Pequeno Livro que Bate o Mercado ´´Fórmula Mágica´´. Sim eu sei que o título é suspeito, num mundo tão complexo como o mercado financeiro, mas tem bastante lógica seus argumentos e a ideia é trazer parâmetros objetivos incontestáveis do ponto de vista de aplicação.

Antes de aplicar a fórmula, Joel orienta a excluir empresas de capitalização muito baixa <10 milhões. Em empresas financeiras como Bancos e Seguradoras que não possuem dívida, ao invés de ROIC(retorno sobre o capital investido) pode ser usado ROE(retorno sobre o patrimônio).

Essa fórmula combina dois fatores essenciais para selecionar ações:

Alta rentabilidade (retorno sobre o capital investido - ROIC)

Preço barato (earnings yield ou lucro operacional em relação ao valor da empresa - EBIT/EV)

O método de ordenação dos ativos apresentado por Greenblatt (2006) consiste em:

1. Calcular os indicadores: Retorno sobre Capital (ROC) e Earnings Yield (EY);

2. Ordenar as ações de forma decrescente em relação ao ROC e EY, atribuindo, por exemplo, 1 ponto ao ativo com maior ROC e 2 ao ativo com segundo maior ROC. O resultado será duas tabelas mostrando as ações com melhor ROC e outra mostrando as ações com melhor EY;

3. Somar a pontuação do ativo nas duas tabelas.

4. Ordenar a pontuação final dos ativos de forma crescente para compor a classificação final que será usada na seleção dos ativos.

Dessa forma, a carteira terá empresas com alta rentabilidade e adquiridas por um preço baixo.

Basicamente ele ordena empresas que tem alta rentabilidade e que o mercado ainda não precificou de uma forma super otimista. Ele utiliza Ebit/EV porque considera o endividamento da empresa. Em outras palavras, ele observa o quanto de resultado uma empresa produz descontando o quanto de dívida ela precisa pra gerar esse resultado. Mais dívida menor pontuação, ou maior rentabilidade melhor pontuação.

Dica: Dá pra usar preço lucro mas ainda melhor da pra observar a diferença entre eles, usando preço lucro e o ebit, se eles tem distancia muito grande, há alguma distorção no balanço. Ex: PL de 5 e EV/EBIT de 28 (pode significar excesso de dívida).

Dessa forma, temos alguns critérios palpáveis que trazem um norte para escolher ativos. Agora, como isso ajuda a saber a quantidade de ativos que devo ter?

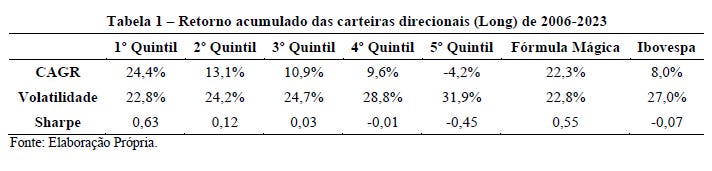

Um estudo fez uma pesquisa de 2004 - 2023 no mercado brasileiro e testou essa exata estratégia contra o CDI e o Ibovespa. Os resultados foram interessantes, 22,3% ao ano seguindo a formula e 8,0% ao ano do ibovespa e 9,90% ao ano CDI.

A metodologia possuía de 15-20 ativos e fez testes com o ranking proposto. Os primeiros 15 colocados, os próximos 15 colocados , os próximos e assim por diante. Dividiram em 5 grupos de 15-20 empresas e encontraram uma bela diferença.

Primeiro Quintil significa os primeiros 20 colocados, eles performaram 24,40% ao ano. Mas do segundo grupo pro quinto grupo colocado, a qualidade do retorno caiu absurdamente, mostrando que no Brasil o nicho de empresas que geram alpha é estreito e logo, se você possui mais de 20 ativos, possui empresas que tem um retorno implícito muito abaixo das 20 melhores.

Esse teste foi rebalanceando uma vez por ano, caso alguma das 20 melhores perdesse essa posição e a próxima entrava e assim por diante. Agora imagine um ETF ou pessoa física que tenha 60 ativos? Um simples filtro quantitativo mais que dobra os resultados.

Esse dado pegou ciclos bons e ruins da bolsa brasileira, diferente dos USA que nesse período ´´apenas subiram´´ o que torna um ótimo dado para nossas tomadas de decisão.

Claro, tem algumas nuances nisso, não é só filtrar esse ranking e seguir cegamente, alguns balanços maquiam os resultados e tem números enganosos, algumas empresas tem sérios problemas de governança e etc, precisa de um olhar que leva tempo pra analisar.

Mas aprenda a confiar nos dados e não na sua opinião, se as empresas que vc está aportando tem um retorno alto em relação ao investimento, se estão com bons preços e pagando dividendos, suas estatísticas são muito altas e a confiança de reduzir ativos vem justamente daí.

Qual risco é maior? Ter uma prateleira com 20 joias de ouro diferentes ou ter 100 joias sendo elas 20 de ouro, 20 de prata, 20 de bronze, 20 de metal e 20 de plástico?

Outro ponto interessante é que a carteira desse método tem volatilidade 9% menor que a média do mercado (beta de 0,91) mostrando mais uma vez que mais oscilação não significa maior retorno. Você não precisa ter as empresas que mais sobem no dia, pelo contrário, essa carteira raramente foi o grupo das maiores alta. Mas pense, 0,08% ao dia ao longo de um ano é 22% anualizado.

O investidor muita vezes quer a emoção de ver grandes variações diárias sendo que no longo prazo elas são ineficientes e não constroem patrimônio. A maioria acharia ´´chato´´ 0,08% ao dia e parece pouco, mas temos que pensar que isso tem consistência ao longo do tempo.

A carteira tem que ser sustentável e não uma aposta que vc usa pra contar pros amigos no bar.

Aplicação pratica/ Case real de um Cliente anônimo:

Esse cliente tinha essa carteira 3 anos atrás quando me procurou, estava insatisfeito não só com a rentabilidade, mas com a falta de método das suas escolhas.

Ele não sabia se podia confiar nos ativos, foi seguindo muitas recomendações diferentes e no fim, quando o cenário estava pesado em 2021, ele estava mais estressado e não parava de fazer comentários ansiosos sobre os ativos.

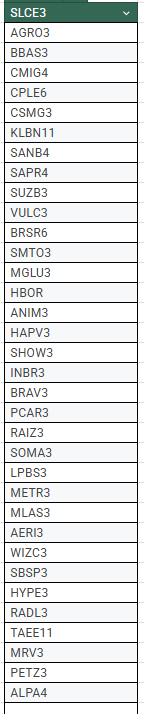

Observem como claramente existem ativos bem e mal ranqueados na fórmula. Aqui tem 35 ativos, e no fim, conseguimos reduzir pra 11 ativos. Ele quis fazer uma redução grande, mas temos casos aqui de pessoas que ficaram com 20 ativos e também foram bem, no caso dele, tinham muitos ativos com retornos implícitos ruins.

O ponto não é necessariamente a quantidade de ativos, mas apenas retiramos tudo aquilo que tinha uma distância enorme do primeiro melhor grupo.

A carteira ficou assim:

Continue a ler com uma experiência gratuita de 7 dias

Subscreva a Pedro’s Substack para continuar a ler este post e obtenha 7 dias de acesso gratuito ao arquivo completo de posts.